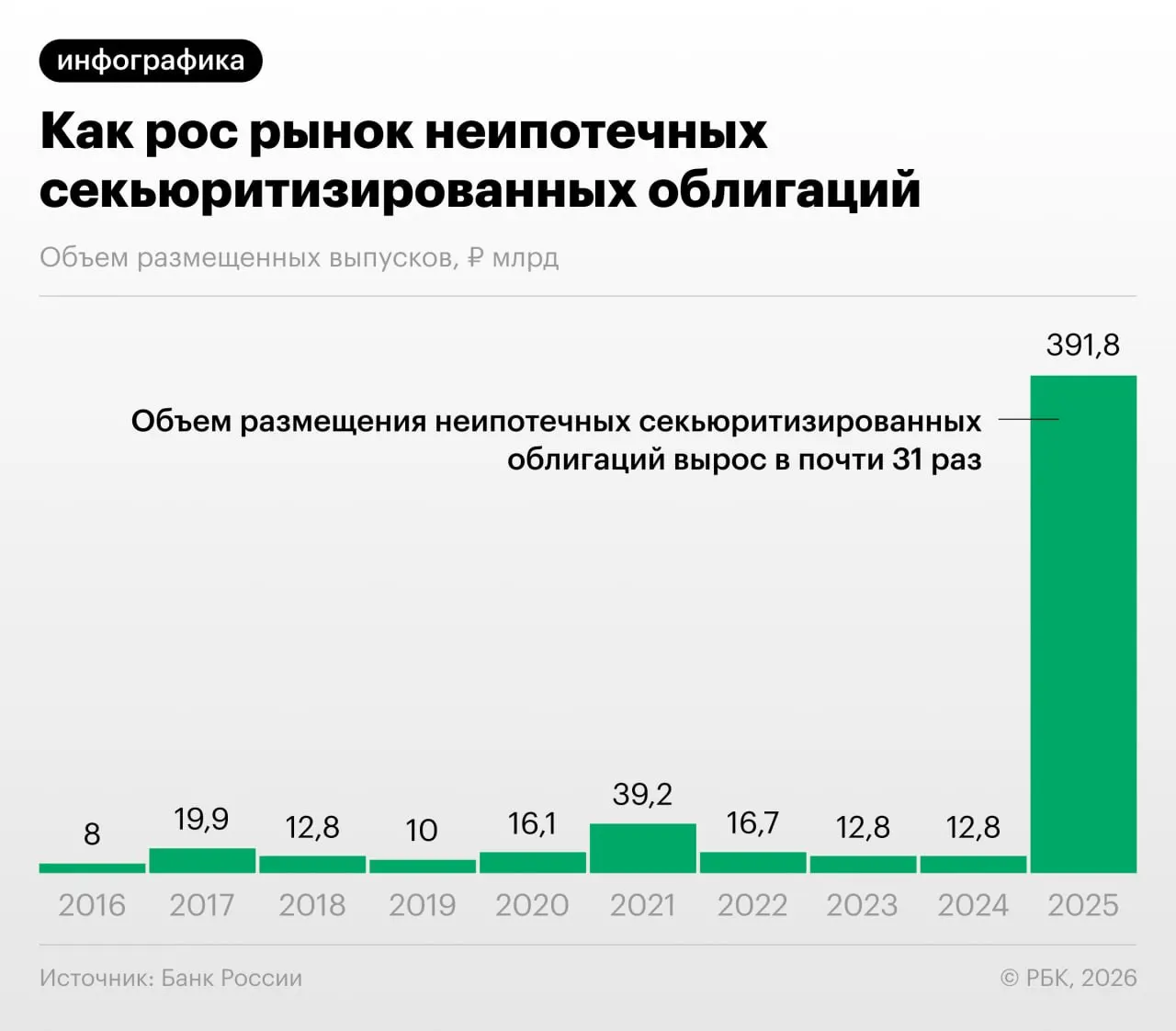

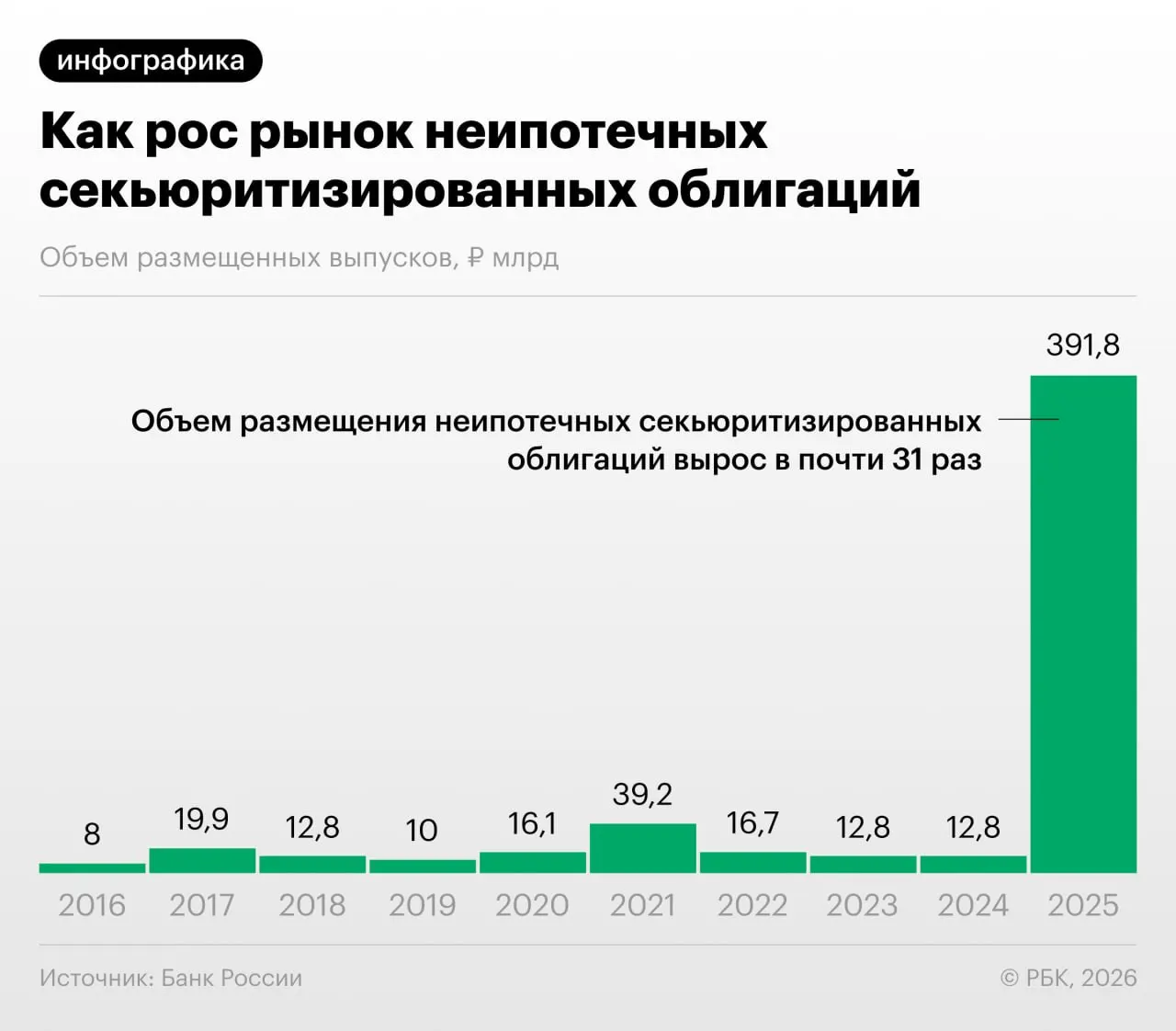

В 2025–2026 годах российские банки существенно нарастили выпуск облигаций, обеспеченных потребительскими кредитами. Это явление зафиксировано в Обзоре финансовой стабильности Банка России.

Почему это происходит

Секьюритизация позволяет банкам «переупаковывать» портфели розничных ссуд в рыночные бумаги, что уменьшает требования к капиталу. Однако регулятор отмечает и иное применение таких схем: участники рынка могут выкупать выпуски друг у друга и обмениваться портфелями, то есть фактически проводить операции с целью регуляторного арбитража.

Аналитики отмечают быстрый рост неипотечной секьюритизации, что усиливает вопросы о содержательной прозрачности этих выпусков и об оценке качества залога для инвесторов.

«Напомню: что‑то похожее было в США в 2008 году — сначала появились обычные ипотечные бумаги, затем производные, и пирамида росла. Мы пока у подножия, но темпы роста размещений впечатляют», — заметил управляющий директор инвестиционного банка Дмитрий Александров.

Коротко о рисках

- Рост секьюритизации снижает прямое бремя на капитал банков, но может скрывать концентрацию риска.

- Регуляторный арбитраж усложняет мониторинг реального качества активов и оценку системных рисков.

- Инвесторам становится сложнее оценивать прозрачность и рискованность выпусков.